Do consumo de bens essenciais ao imposto de renda, taxação é mais pesada para mulheres

Por Diego Viana em Pesquisa Fapesp — Em 2015, uma pesquisa de mercado encomendada pelo Departamento de Assuntos do Consumidor da prefeitura de Nova York, nos Estados Unidos, descobriu que os produtos destinados às mulheres eram, em média, 7% mais caros do que os bens voltados aos homens. Estudos posteriores, realizados nos Estados Unidos, na Espanha, na Turquia, no Brasil, entre outros países, encontraram essa diferença de valor até mesmo em mercadorias para o consumidor masculino que, embaladas como versão para o público feminino, são idênticas à original. O fenômeno ficou conhecido como pink tax (imposto cor-de-rosa) e entrou para a lista dos obstáculos à igualdade de gênero.

Embora não seja efetivamente um imposto, mas um sobrepreço, o pink tax despertou a curiosidade de pesquisadoras do direito tributário: será que a estrutura dos impostos reforça a desigualdade de gênero? Associando a análise das leis e o recurso a dados empíricos, foi possível mostrar que, de fato, as mulheres arcam com um peso maior de impostos do que os homens em diversas circunstâncias, desde a dedução da pensão alimentícia no imposto de renda até o consumo de bens essenciais.

“O pink tax foi um gatilho para as discussões de gênero na tributação, porque lançou luz nas demandas das mulheres”, afirma a jurista Luciana Grassano Melo, da Universidade Federal de Pernambuco (UFPE). “O feminismo vem em ondas e sua associação ao tema da política fiscal cresceu muito na última década. Mas em cada país a questão aparece de maneira diferente, dependendo de como é feita a tributação. As relações sociais e familiares patriarcais estão refletidas no ordenamento jurídico. E isso também se encontra expresso no sistema tributário.”

Melo é uma das editoras do livro Política fiscal e gênero, lançado em 2020, com 10 capítulos que discutem como os sistemas de arrecadação e despesa do Estado brasileiro contribuem para perenizar e até intensificar a desigualdade de gênero. Os textos revelam diversos problemas, do efeito da divisão desigual de tarefas domésticas sobre o cálculo da aposentadoria até o desequilíbrio nos gastos pessoais, já que mulheres arcam majoritariamente com despesas que beneficiam a família como um todo, embora sua remuneração seja, em média, menor. Alexandre Affonso

Alexandre Affonso

Reforma tributária

A ascensão dos estudos de gênero no direito tributário coincide com o período em que se intensificou no Congresso brasileiro a discussão sobre a reforma do sistema tributário. Os trabalhos, em ambas as casas do Legislativo federal, concentram-se em modos de tornar o Fisco brasileiro mais eficiente, ágil e simples. Estão na mesa propostas que unificam taxas, eliminam isenções e reduzem a burocracia.

As tributaristas se queixam, porém, do silêncio sobre a desigualdade de gênero. “Como fazer essa discussão sem levar em conta o gênero? Não é uma questão de nicho ou identidade, mas da estrutura do sistema e seu impacto na sociedade”, argumenta a jurista Tathiane Piscitelli, da Escola de Direito da Fundação Getulio Vargas de São Paulo (FGV-SP). A pesquisadora é uma das coordenadoras do grupo de estudos Gênero e Tributação, fundado em 2020 como parceria do Núcleo de Direito Tributário do Mestrado Profissional da FGV-SP com a equipe Tributos a Elas, composta por titulares da Procuradoria-geral da Fazenda Nacional (PGFN). A procuradora Núbia Castilhos é a outra coordenadora.

Respondendo ao silêncio em torno do impacto dos impostos sobre as mulheres, o grupo publicou em novembro de 2020 o relatório “Reforma tributária e desigualdade de gênero: Contextualização e propostas”. O avanço dos projetos da reforma imprimiu urgência aos estudos, de acordo com Piscitelli. “Embora o grupo fosse novo e ainda não tivesse publicações acadêmicas, vimos que era hora de intervir no debate público. Nosso documento serviu para mostrar que, apesar de existirem projetos de lei no Congresso lidando com a tributação das mulheres, o tema não é tratado de forma sistemática nas discussões da reforma tributária”, afirma. “Esse ainda é um assunto muito incipiente no Brasil.”

No relatório, as propostas incluem desde a desoneração de produtos essenciais para mulheres, como absorventes higiênicos e medicamentos usados em reposição hormonal, até mudanças em deduções do imposto de renda que favorecem os homens. O grupo também sugere modos de estimular a mobilidade social daquelas que têm renda mais baixa, o que envolve o retorno da dedução de contribuições previdenciárias sobre trabalhadoras domésticas e a criação de programas que incentivem a contratação de mulheres em situação de vulnerabilidade.

Piscitelli afirma que uma das principais questões que orientam as pesquisas do grupo é “se os benefícios fiscais que existem hoje se coadunam com os valores do Estado social e democrático de direito”. A professora da FGV lembra que esses benefícios são, indiretamente, despesas públicas e, portanto, “representam o investimento do Estado em determinada área”. Por isso, observa, devem refletir os valores do texto constitucional, do qual a igualdade é uma das bases.

Pensões alimentícias: como um princípio aparentemente igualitário pode embutir uma fonte de desigualdade

O principal propósito de um imposto é a arrecadação, já que o Estado tributa para financiar suas despesas e administrar os bens públicos. Na terminologia jurídica, essa é a “função fiscal” do imposto. Mas alguns deles visam incentivar ou inibir comportamentos, como as taxas aduaneiras, que podem proteger mercados domésticos, e mais recentemente a ideia do imposto de carbono, pensado como ferramenta para mitigar os efeitos da crise ambiental. Essa é a chamada “função extrafiscal”.

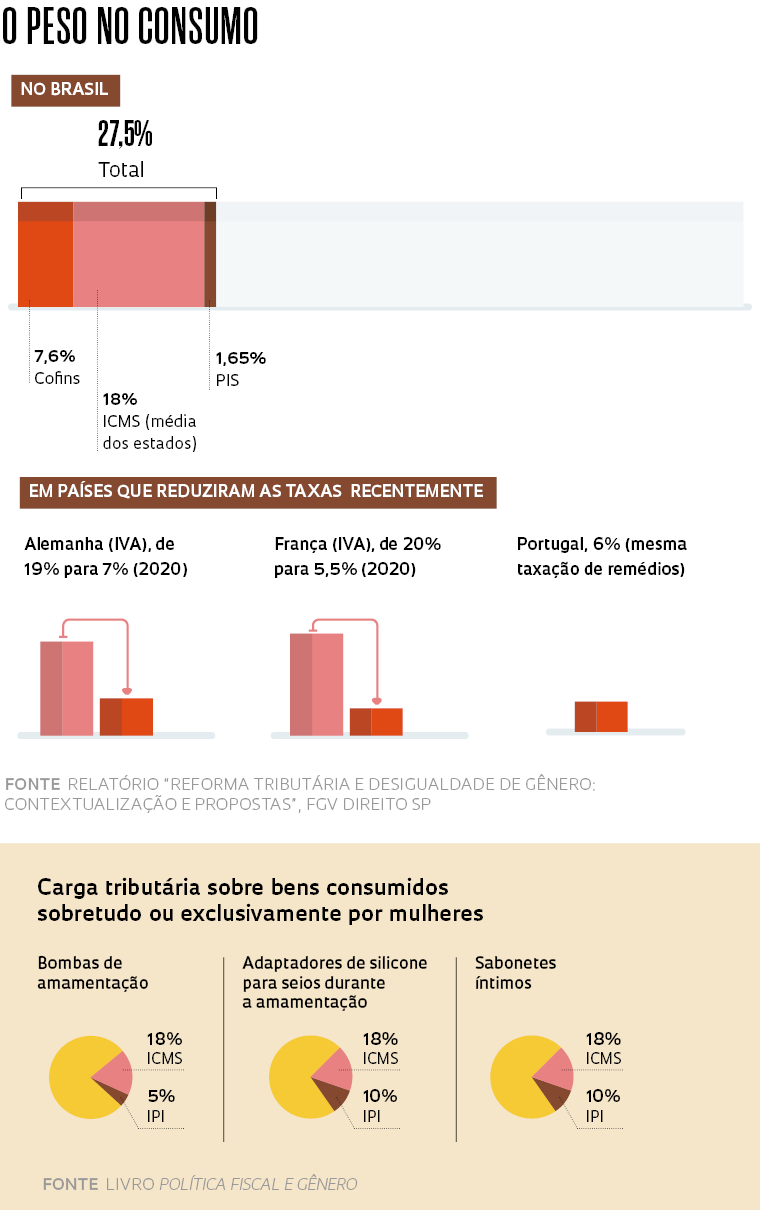

Ambas as funções tanto podem intensificar a desigualdade como combatê-la, aponta a advogada Isabelle Rocha, mestre em direito pela Pontifícia Universidade Católica de Minas Gerais (PUC-Minas) e autora do livro Tributação e gênero: Como o imposto de renda da pessoa física afeta as desigualdades entre homens e mulheres (Dialética, 2021). Um exemplo de como a função fiscal gera desigualdade é a chamada regressividade do sistema tributário brasileiro: os impostos pesam mais sobre os mais pobres. Isso ocorre porque o consumo é mais taxado do que a renda ou o patrimônio – os pobres consomem quase tudo que recebem, diferentemente dos ricos, que conseguem poupar e investir. Outro motivo é que a faixa mais alta do imposto de renda no Brasil, de 27,5%, é considerada baixa. Nos Estados Unidos, é de 37% e, na Suécia, chega a 52,9%.

Rocha aponta que os teóricos do direito tributário brasileiro vêm progressivamente aceitando a ideia de que o tributo seja usado como ferramenta para mitigar a desigualdade, tanto pela função fiscal quanto pela extrafiscal. Mas essa não é a perspectiva tradicional no Brasil. Ao contrário, a tradição nacional considera que o imposto deve ser talhado para alterar o mínimo possível a tomada de decisão das pessoas, a partir de um princípio de neutralidade. “A abordagem clássica do direito tributário analisa a briga entre o Fisco e o contribuinte, buscando formas de proteger o cidadão diante de eventuais arbitrariedades do Fisco”, resume a advogada.

Por isso, estudos que enfatizam a justiça fiscal podem ser recebidos com resistência no meio jurídico. “Minha pesquisa sobre esse tema foi criticada com o argumento de que não há espaço constitucional para combater a desigualdade de gênero pela via tributária, porque a Constituição só prevê o tratamento tributário privilegiado em dois casos: cooperativas e micro ou pequenas empresas, mas não mulheres”, recorda Rocha. “Só que não estou falando de tratamento privilegiado, mas da correção de uma desigualdade reproduzida pelos impostos. É claro que há espaço constitucional. A igualdade entre homens e mulheres está no artigo 5o da Constituição.”

O caso das pensões alimentícias constitui o exemplo mais citado de como um princípio aparentemente igualitário pode embutir uma fonte de desigualdade. A pensão é deduzida integralmente do imposto de renda pelo pagador, mas incide sobre quem recebe. A base de cálculo é reduzida de um lado e aumentada de outro. Porém, segundo as Estatísticas do Registro Civil de 2020, divulgadas pelo Instituto Brasileiro de Geografia e Estatística (IBGE), do total de divórcios com filhos no Brasil, a guarda das crianças fica a cargo da mãe em 57,1% dos casos, com o pai pagando a pensão. Como resultado, um instrumento que deveria servir para desonerar o cuidado das crianças acaba se tornando um peso tributário para as mulheres. Alexandre Affonso

Alexandre Affonso

Em fevereiro, o Supremo Tribunal Federal (STF) formou maioria para julgar inconstitucional a cobrança de imposto sobre quem recebe pensão alimentícia. O julgamento, no entanto, foi interrompido por um pedido de destaque do ministro Gilmar Mendes. “A solução do Supremo não é necessariamente o melhor caminho, porque essa renda vai acabar não sendo tributada em nenhum dos lados, o que também pode ser questionado”, afirma Rocha. Para a pesquisadora, o problema não deveria ser solucionado pelo Poder Judiciário, mas tratado pelo Congresso.

Melo, da UFPE, observa que suas pesquisas estão na inter-secção entre o direito tributário e a sociologia do direito, com influência de autoras do

feminismo negro, como a te-órica e ativista norte-americana bell hooks (1952-2021). Entender os efeitos da política fiscal de acordo com o gênero e outras variáveis, como raça, exige olhar para além dos códigos legais e dos princípios jurídicos. Rocha relata que, em seu trabalho sobre o imposto de renda, recorreu a dados estatísticos como os fornecidos pela Receita Federal, a partir das declarações enviadas pelos contribuintes, e a informações do IBGE, sobretudo a Pesquisa Nacional por Amostra de Domicílios (Pnad).

“Trabalhar com dados empíricos é cada vez mais necessário no direito tributário. Sobretudo para mim, que atuo no tema da justiça fiscal, na intersecção entre a forma como o Estado brasileiro tributa e a proteção de direitos humanos e sociais”, diz Melo. “Por exemplo, para afirmar que o sistema tributário é regressivo, precisamos ser capazes de mostrar que a carga é maior sobre os pobres. E hoje somos capazes de mostrar isso porque temos informações cada vez melhores. Caso contrário, estaríamos lidando com opinião, não com fatos.”

A professora da UFPE lamenta, no entanto, que os dados da Receita Federal não abordem a questão da raça. “A declaração do imposto de renda pergunta tudo: ocupação, gênero, local de moradia, estado civil. Só não pergunta a raça. Em um país como o Brasil, essa variável não deveria estar ausente. Atrapalha as pesquisas, porque só consigo mostrar o que acontece com a raça no Brasil recorrendo a informações, por exemplo, do IBGE”, afirma.

A falta de dados raciais também afeta o entendimento dos problemas de gênero, alerta Melo, enfatizando que as diferentes formas da desigualdade são indissociáveis. Na hierarquia econômica brasileira, a situação dos não brancos é pior do que a dos brancos e a das mulheres pior do que a dos homens. Assim, a população mais vulnerável é a das mulheres negras.Bárbara Quintino

“Em muitos dos temas que tratamos ao relacionar tributação e gênero, estamos falando só das consumidoras que fazem parte dos 10% mais ricos da sociedade, ou seja, o topo da pirâmide. É o caso do imposto de renda e, em certa medida, do pink tax”, argumenta Melo. “Por outro lado, uma discussão que ganhou corpo recentemente foi a distribuição gratuita de absorventes higiênicos. Para um país com uma população de mulheres negras e pobres tão representativa, é uma discussão muito relevante. Se a mulher não tem condições de consumir absorventes, como vai consumir outros bens embalados como femininos?”

Os absorventes higiênicos são um caso frequentemente mencionado de injustiça tributária. O produto, indispensável para mulheres em fase reprodutiva, traz à cena princípios jurídicos nem sempre respeitados na tributação brasileira. É o caso dos princípios da essencialidade e da seletividade, a partir dos quais a incidência dos tributos deve ser definida de acordo com o quão necessária uma mercadoria é para as pessoas. Ou seja, da perspectiva da justiça fiscal, bens de luxo deveriam receber tarifas mais elevadas do que alimentos básicos, remédios e produtos de higiene pessoal, o que nem sempre ocorre. “Nada mais evidente do que o caráter essencial do absorvente higiênico para a mulher. É uma demanda biológica”, diz Piscitelli. “Também é uma questão de dignidade humana, um dos fundamentos da Constituição.”

De acordo com o relatório do Fundo das Nações Unidas para a Infância (Unicef) e do Fundo de População das Nações Unidas, “Pobreza menstrual no Brasil: Desigualdade e violações de direitos”, publicado no ano passado, 713 mil meninas vivem sem banheiro ou chuveiro em casa no Brasil e 4 milhões sofrem com pelo menos uma privação de higiene nas escolas. Vinte e oito por cento das meninas já deixaram de comparecer às aulas por causa da pobreza menstrual. O documento baseia-se em dados da Pesquisa Nacional de Saúde de 2013, da Pesquisa Nacional de Saúde Escolar de 2015 e da Pesquisa de Orçamentos Familiares de 2017 e 2018.

As principais propostas de reforma tributária em discussão no Congresso envolvem a substituição das diversas taxas hoje existentes por um único Imposto sobre Valor Adicionado (IVA), com alíquota única para todos os produtos. À primeira vista, a medida é contrária aos princípios de seletividade e essencialidade. No entanto, segundo a economista Débora Freire, da UFMG, a redução de tarifas ou a isenção de um determinado bem podem não ser a melhor maneira de aliviar o peso da tributação sobre o consumo das mulheres. Freire argumenta que as políticas que usaram incentivos tributários no Brasil tiveram efeito aquém do esperado, gerando ineficiências e falhando em obter maior justiça fiscal.

“Não é garantido que a redução ou isenção de impostos sobre um produto reduza seu preço, porque em mercados com concorrência imperfeita os fabricantes poderiam simplesmente embolsar a diferença. Outro problema é que para famílias pobres, mesmo que o custo diminua, pode não fazer diferença na hora de decidir onde gastar o pouco dinheiro que têm. Por fim, as isenções não levam em conta a capacidade de pagamento, ou seja, valem igualmente para todas as faixas de renda”, elenca.

Para a economista, há duas estratégias mais eficazes para combater a pobreza menstrual. A mais simples é a distribuição gratuita de absorventes higiênicos nos postos do Programa de Saúde da Família. “A experiência na distribuição de itens básicos, como medicamentos, mostra que a população que procura esse serviço é a mais pobre”, diz. “Assim, o gasto seria mais progressivo, afetando os mais pobres em maior proporção.” A outra é a criação de um sistema de devolução de tributos pelo qual, a partir do Cadastro Único para Programas Sociais (CadÚnico), o governo depositaria para as famílias mais pobres um valor semelhante aos tributos pagos sobre os gastos com produtos essenciais, entre eles os absorventes higiênicos. “Isso garantiria que as famílias mais pobres sejam de fato impactadas pela política pública, diferentemente da desoneração tributária”, aponta. Freire ressalva, porém, que essa não poderia ser apenas uma política de governo, sujeita a mudanças de orientação ou cortes orçamentários. “Seria preciso que esse sistema fosse incluído na Constituição, como foi feito com o Sistema Único de Saúde”, conclui.

Segundo Piscitelli, apesar de avanços pontuais na distribuição de absorventes higiênicos, essa estratégia tem revelado fragilidades no Brasil. “O argumento da maior eficiência do gasto público em comparação com o benefício fiscal é forte, mas frequentemente há retrocessos nas políticas públicas, que diminuem a distribuição e afetam diretamente as mulheres de baixa renda. Para essa estratégia funcionar, seria necessário um verdadeiro controle orçamentário, com análise pela perspectiva de gênero. Mas no Brasil não temos nem uma coisa, nem outra: a distribuição via gasto sofre interrupções, como ocorreu no ano passado com o veto presidencial, e o incentivo fiscal é deixado de lado”, lamenta.

Como Freire, Melo defende que o caso dos absorventes higiênicos demonstra como, na política fiscal, nem sempre os problemas ligados ao gênero podem ser resolvidos diretamente pela via tributária. “Quando falamos em injustiça fiscal, os dois lados estão presentes: a arrecadação e a despesa pública”, diz. De acordo com a pesquisadora, para atingir as mulheres em situação mais vulnerável, a política pública é indispensável, com uma ação pelo lado da despesa. “O aspecto tributário é indireto, porque o Estado precisa encontrar a fonte de financiamento para enfrentar essa política. Aí entra o imposto.”

Este artigo não necessariamente representa a opinião do Portal eCycle.

{kind=link}